I.引言

尽管近年来受到国际贸易争端和COVID-19大流行的影响,全球芯片消费市场仍然容量巨大并保持高速增长。2022年全球芯片销售额达到5735亿美元,其中中国份额最大,为1803亿美元,占31.4%。作为最大的消费市场,中国尚未建立一个完整和先进的芯片产业供应链。

芯片产业供应链可以简单地分为三个部分:上游的集成电路设计,中游的晶圆制造,以及下游的封装和测试。其中,晶圆制造是中国芯片产业最薄弱的部分,又称"扼杀技术",而美国政府实施的典型制裁之一是将中国高科技公司列入"实体清单",禁止它们未经政府批准从美国公司购买元件和服务,以切断这些中国公司的供应链。

事实上,由于晶圆制造领域的高技术壁垒,包括光刻、蚀刻、离子植入、扩散和薄膜沉积等工艺,只有少数公司拥有成熟的芯片晶圆制造能力。大部分的市场份额都掌握在这些顶级企业手中。根据2022年的收入数据,全球十大晶圆代工企业的总收入约为1096亿美元,占总市场份额的94.56%。其中,有三家公司来自中国,2022年的总收入约为126亿美元,占市场份额的11%。与庞大的消费市场相比,本土公司的晶圆制造能力不足以充分满足市场需求。

在这篇文章中,我们想从专利的角度来分析一下中国的市场和产业。为了提供晶圆制造领域的专利情况,我们选择了11家中国晶圆代工厂,包括上述3家公司,作为本土专利受让人的代表,而这些受让人的收入之和占本土公司总收入的90%以上。同时,全球前10名中的其余7家境外晶圆代工厂被选为境外受让人代表,其中4家来自中国台湾省,1家来自韩国,1家来自美国,1家来自以色列。

为了在芯片晶圆制造技术领域建立一个可靠的专利库,从上述受让人申请的2013年至2022年的专利中随机抽取了700份文件。进行了人工筛选,结果显示,401项专利被归入晶圆制造领域,136项专利被归入封装和测试领域,163项专利属于其他领域。我们确定了与晶圆制造高度相关的IPC代码,并在剔除了与其他领域的重叠代码后,用于过滤本土和境外受让人的专利。

我们将专利统计数据与我们对在线新闻、新闻稿、政府政策和企业财务报告的研究相结合,从中国的角度揭示了晶圆制造技术和产业的发展趋势。

II. 本土申请人的专利申请态势

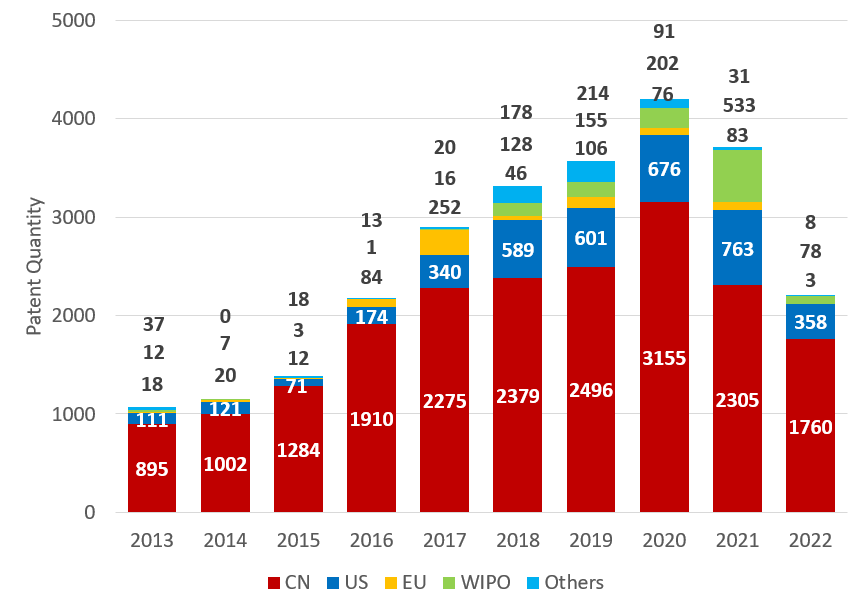

图1. 晶圆制造领域本土申请人的专利申请态势图(2013-2022年)

自2013年以来,全球本土申请人的专利申请活动呈持续增长趋势。造成这种趋势的原因有几个。

首先,中国是世界上最大的芯片消费市场,这导致了对晶圆加工技术和能力的强烈需求。

其次,中国政府在政策层面上对集成电路产业非常重视。中华人民共和国国务院批准的《国家长期科学和技术发展规划纲要(2006-2020年)》对应着一份IPC战略主组清单,其中包括H01L27(由多个半导体或其他固态元件组成的器件,形成于共同的基材中或基材上)。这也是我们选择的一个主要IPC代码,用于过滤晶圆制造的专利。此外,在国家版权局批准的《中华人民共和国国民经济和社会发展第十四个五年规划纲要(2021-2025年)和2035年远景规划》中,集成电路被确定为基础和核心战略科学领域。

第三,我们见证了政府在集成电路领域积极主导的投资。例如,中国集成电路产业投资基金,也被称为大基金,成立于2014年。大基金一期募集了987亿元人民币,投资了50多家中国集成电路领域的企业,其中超过219亿元人民币直接投资于晶圆代工厂。2019年成立的大基金二期,注册资本为2041.5亿元人民币,更倾向于投资晶圆制造等"扼杀技术"领域。

第四,在国际贸易争端的背景下,美国政府不断实施出口管制升级、出台《芯片与科学法案》、将越来越多的中国公司列入"实体清单"等措施,试图切断中国的芯片供应链。这使得本土公司越来越难以获得境外晶圆代工服务和产品。这种困境极大地刺激了中国的企业和资本,导致集成电路行业内形成了加强和提高本土企业晶圆制造能力的共识。

因此,在市场需求、政府政策和资金支持以及国际贸易争端的推动下,本土晶圆代工企业将继续加大研发投入,因此我们预计未来十年专利申请量将快速增长。

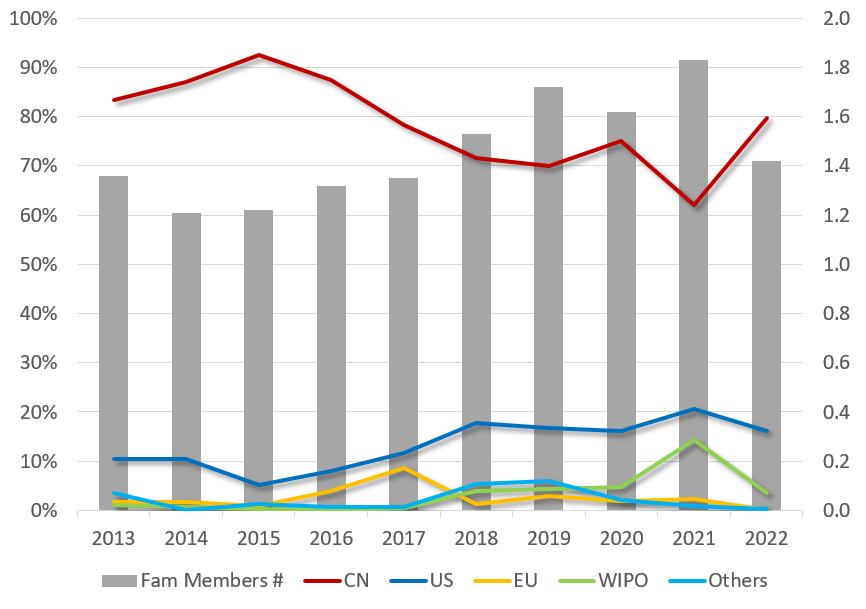

图2. 全球晶圆制造领域本土申请人的专利族规模(2013-2022年)

图2.中的多边形线条显示了过去10年中本土申请人在主要管辖区的专利申请比例。76%以上的专利申请是在中国提出的,第二重要的目的地是美国,约占15%。只有一小部分,约9%,是在其他司法管辖区(主要是欧盟和WIPO)提交的。然而,自2015年以来,中国申请人在海外申请的专利越来越多。2015年,国外专利申请的比例仅为7.5%,而在过去五年中,这一数字超过了20%。在其他司法管辖区的专利活动越来越多,这表明本土申请人在全球组合上付出了更多。图2中灰条所示的平均专利家族成员的增加也说明了这种趋势。

值得注意的是,PCT申请的比例在2017年之后也明显增加,从前五年的平均1%增加到后五年的平均6%。根据我们的统计,超过80%的PCT申请来自存储芯片制造商。

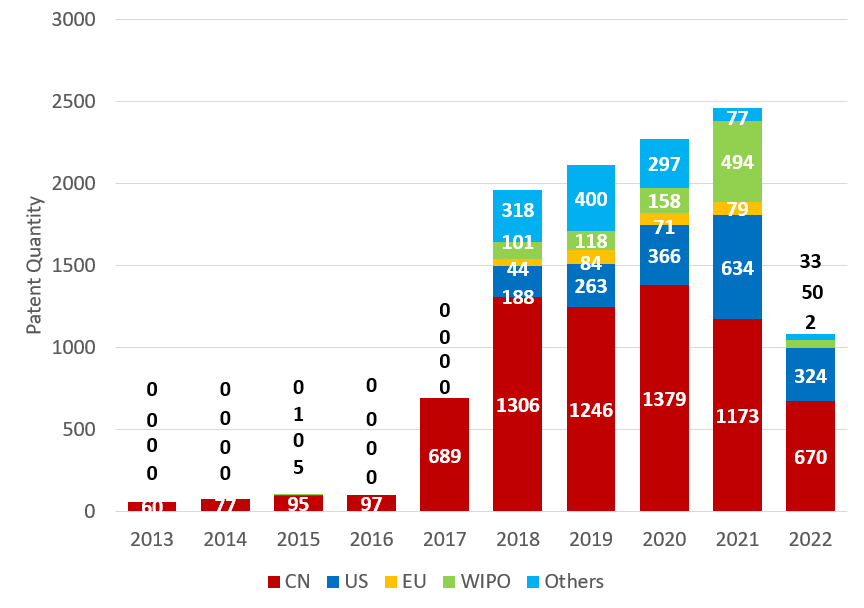

图3. 来自本土存储芯片制造商在晶圆制造领域的专利申请情况(2013-2022年)

图3.显示了从2017年开始的专利申请量的明显激增。其中,国外司法管辖区备受关注,因为海外专利申请的比例为41%,专利族的平均规模为5.9,远远超过了其他本土申请人的数字。这种趋势很可能表明,存储芯片制造技术是中国推动晶圆加工服务和产品走向全球市场的一个重要突破点。

III. 境外申请人的专利申请态势

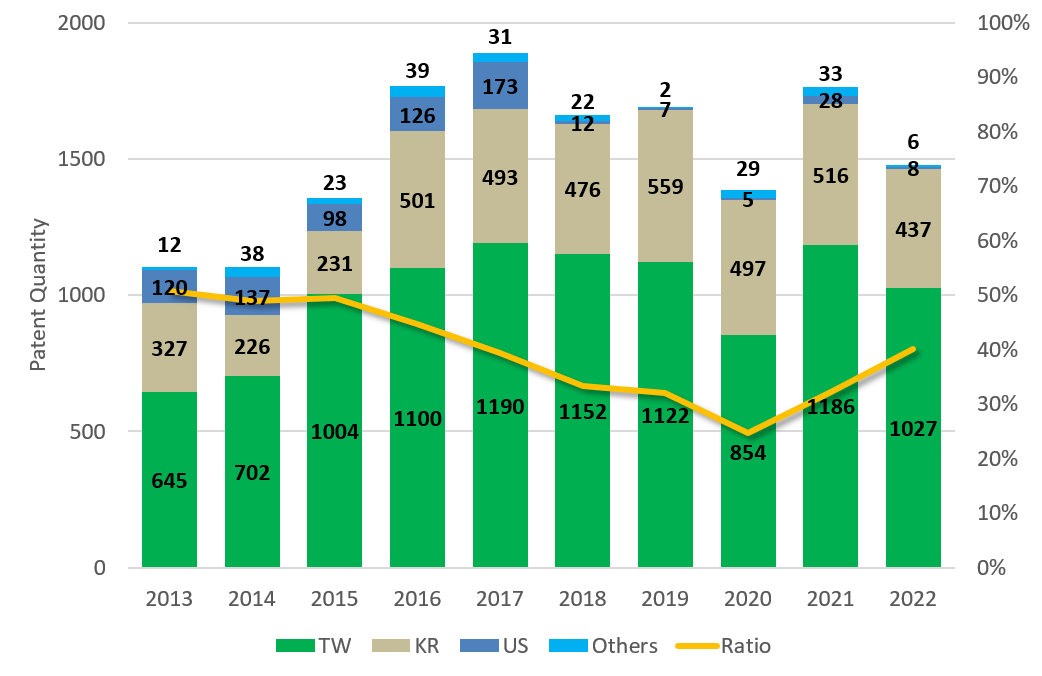

图4. 境外申请人在晶圆制造领域的中国专利申请量(2013-2022年)

图3.显示了境外申请人的中国专利申请量。专利申请活动在2017年有第一个申请高峰,然后放缓,直到2020年左右,特别是来自美国的申请人,在2013-2017年平均占专利申请的9%,但在2018年后急剧下降到不足1%。2018年以来,中美之间酝酿的贸易争端可能会引起美国申请人的极大关注。美国政府采取了一系列措施,如将中国公司列入实体清单,这曾使美国的晶圆制造商失去了大量来自中国的客户。后来在2021年,美国政府对包括半导体制造和先进封装在内的4类关键技术进行了百日审查,强调美国国内半导体制造的"生态系统的提升"。随后在2022年,美国工业与安全局修订了《出口管理条例》(EAR),进一步将与芯片制造密切相关的氧化镓和ECAD软件加入商业管制清单。由于中国被确定在NS(第2栏)下,中国和美国企业在芯片领域的商业合作将更加困难。这种趋势可能会继续下去,因为美国企业发现在中国很难开拓市场,他们将不可避免地失去获得中国专利的兴趣。综上所述,在中美贸易争端的背景下,美国晶圆加工企业将很难从中国市场获利,因此他们也就没有意愿投资中国专利。

总体而言,台湾省占66%,是晶圆制造领域中国专利申请的第一大境外来源地。尽管受到国际贸易争端的影响,但中国大陆作为中国台湾申请人重要消费市场的地位并未受到根本影响。来自韩国的申请人贡献了第二大的专利申请量,占28%。与台湾省的情况类似,韩国申请人也非常重视中国市场,并对中国专利进行持续投资。来自其他所有产地的专利填充物只占6%。尽管中国拥有庞大的消费市场和对晶圆代工服务的强烈需求,但只有少数产地的顶级企业有能力享受市场份额,而技术研发和专利也集中在这些领先企业。

图4中的曲线显示了来自境外申请人的中国专利申请在总数中的百分比。2013年至2020年期间,专利数量有所波动,但由于本土申请人的申请不断增加,其比例不断下降。这种趋势表明,中国晶圆制造商将在国内技术竞争中逐渐获得优势。这一比例在2021年和2022年有所回升,这可能是由于本土申请人受COVID-19大流行病的影响,商业活动减少所致。尽管如此,由于专利申请和公布之间的延迟,目前给出判断仍然不准确。

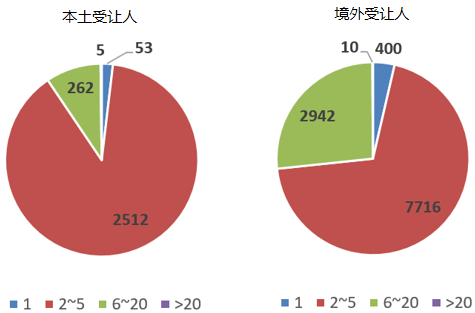

图5a和5b 晶圆制造领域本土受让人的境外专利和境外受让人的中国专利(2013-2022)按家族规模划分的情况

在本分析中,只对在国知局申请的中国受让人的专利族进行了过滤,以留下"本土受让人的境外专利"的数据集,如图5a所示。对于来自本土受让人的境外专利族和来自境外受让人的有中国成员的专利族,大多数专利族都有2至5个成员,因为这些晶圆代工厂的目标市场只限于少数管辖区。对于中国受让人来说,主要的海外目标市场是美国和欧洲,而对于境外受让人来说,目标市场包括美国、欧洲、韩国和中国台湾。

只有9.5%的中国受让人的专利家族有5个以上的成员,而境外受让人的专利家族有26.7%。此外,中国受让人的家族成员平均数为3.3,而境外受让人的家族成员数为4.5。这些数据表明,中国晶圆代工企业在其他司法管辖区申请专利时有明确的目标市场,而境外受让人则受益于更广泛的全球市场。

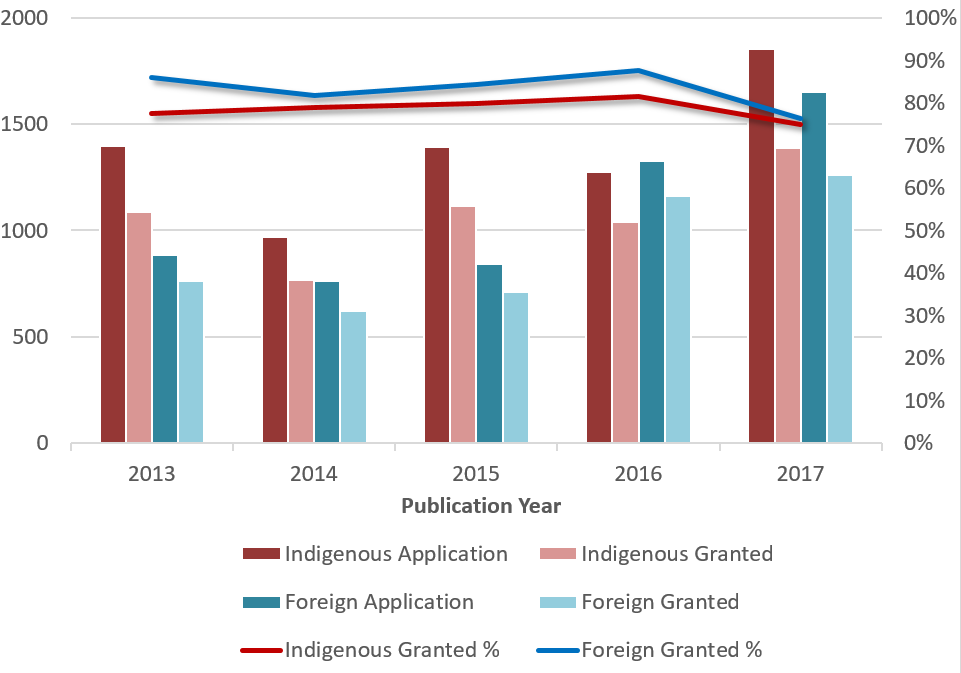

图6. 本地和境外受让人的申请和授权专利(2013-2017年)

图6展示了本土和境外受让人的中国申请和授权专利。对于本土和境外受让人,随着2013年至2017年申请数量的不断增加,专利授权率保持相对稳定。然而,来自境外受让人的申请具有更高的平均授权率,为87.5%,而本土受让人的授权率则为80.4%。由于PCT申请会进行国际检索,修正后的申请更有可能获得中国专利局的授权。

IV.主要发现和见解

1.中国晶圆代工厂最重要的目标市场仍然是本土市场,但他们也表现出明显的拓展境外市场的意愿,特别是存储芯片制造技术可能是一个突破口。在过去10年中,中国晶圆制造领域的参与者的专利足迹主要在中国(76%),这证明了大多数本土受让人的目标是本土市场。他们的境外专利家族成员的平均数量为3.3,这表明境外目标市场相当有限。值得注意的是,近年来,在其他司法管辖区的申请比例明显增加,这表明有强烈的愿望要扩展到其他境外市场。尤其是存储芯片制造企业,境外申请比例为41%,专利族平均人数为5.9人,均远高于所有晶圆代工企业的平均水平(24%,3.3),这可能标志着存储芯片制造技术是中国推动晶圆加工服务和产品走向全球市场的重要突破点。

2.2013年至2017年,来自本土和境外受让人的中国申请中,授权专利的比例基本保持稳定。但由于PCT申请可以在进入中国之前经过国际检索后进行修改,因此来自境外受让人的申请的平均授权率要高于本土。

3.虽然目前全球芯片处于"产能过剩周期",导致过去几个月主要芯片制造商的收入下降,但这可能意味着中国的芯片行业有更多的发展机会。在巨大的市场以及中国政府的政策和投资支持下,前所未有的资源涌入该行业。自主创新将协助中国的芯片产业,特别是晶圆制造,崛起并最终在国外同行中生存。

来源:https://www.lexology.com/library/detail.aspx?g=b540aa47-9e97-4596-8cd3-04e595d4871c